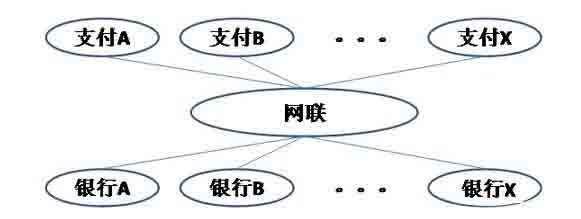

成立一个线上支付统一清算平台,也就是业内俗称的“网络”,设计这个平台,是为了改变现有第三方网络支付服务直连银行网络带来的各种问题:多方关系混乱、监管上有漏洞、安全无法保障等。

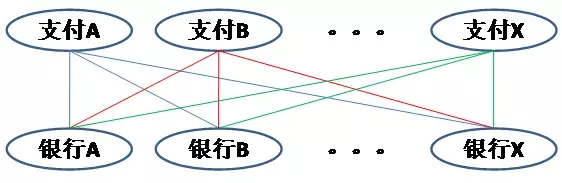

现有的第三方支付模式示意图:

第三方支付模式示意图:

从上面的图可以看出,第三方支付成立后将成为由三层架构组成的两层架构,网络集中清算功能将采取“第三方支付机构”。央行牵头设立互联网支付的主要意义在于,监管层需要看清第三方支付资金流向。

在现有的第三方支付模式,除了在备付金存管银行开户支付机构,而且在一些储备合作银行开户,在同一个内部移动支付机构,信息隐藏在付款方式,付款后网,在不同的银行内部调整帐户监管机构的数量只能看到变化的量的银行账户,看不到资金的流动细节,非法存在隐患。

采宝移动支付立后,支付机构与银行开展长连接业务将迁移到网络平台、支付银行间流动性的组织内必须通过清算网络平台,将通过客户存款存放在银行同业结算业务变相进行改变支付机制,网络可以对支付机构资金明细信息流的。

支付机构都是商业机构,核心就是一个“利”字,不是贬义词,因为他们要活下去,任何漠视机构利益的合作,都是耍流氓。关键有两点,支付宝支付和微信支付的交易量,剩下的机构的交易量其实也不少了,网联在服务好两位大佬的同时,分配多少资源给其他机构,通过笼络其他机构实现对那俩家的制衡,将会非常考验网联的智慧。二是要求支付机构断开同银行的直联交易通道,能否实现支付机构的效率的改进和成本的降低,起码不侵蚀现有的利润。

网络的建立,直接影响到第三方支付机制的发展。第三方支付机构可直接挂钩增加金融资产。而对于中小型第三方支付机构而言,减少不同银行对接的费用,统一网络平台,也提升了第三方支付机构的风险防范能力。但另一方面,网联统一管理的外汇储备,但也降低了第三方支付的隐性收入,促使产品和服务的第三方支付机构的创新。而类似于支付宝和财付通和第三方支付网关等体量较大,由于网络存在的优势消失。

对于银行,如果网联能确保中立、资源共享,银行就有机会拿回因现有第三方支付模式造成的用户遗失数据。当然,这仅仅是有机会,需要看网联成立的更多细节。网联成立,也减少了银行对众多第三方支付机构的直连麻烦,特别是一些中小型银行。网联可以让参与支付的各方,权责逐渐变得更加明确、清晰和独立。

近几年,第三方支付的快速崛起和第四方支付平台,给支付和金融市场造成了不小的混乱。而网联的成立,通过可信服务和风险侦测,防范和处理诈骗、洗钱、钓鱼以及违规等风险。

2017支付宝线下支付新政策,如何把握移动支付的发展趋势

选择移动支付,就选领导者。采宝,愿意和你合作在一起,为更多的用户带来更多的高品质生活体验。采宝,将为代理商带来更多的利润。

采宝app,提供多种理财产品,商户可以根据自己需求…

2017年-采宝商户借款,可通过“采宝APP”申请…

采宝支付核心提示:支付收银系统越来越广泛,普及…

采宝将秉承“开放合作,互利共赢”的合作理念,抱着开…

支付宝日前发布针对中小型商家上线收款产品“支付宝…

杭州合言信息科技有限公司,提醒:这里还是你的商人和…

现在移动支付市场上支付宝支付已经微信支付越来越实用…

杭州合言信息科技有限公司作为第一批获得蚂蚁金服企业…