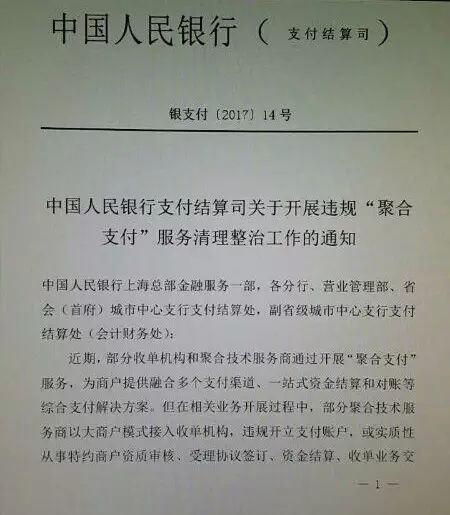

春节前夕,央行总行统一安排下发了《关于开展违规”聚合支付“服务清理整治工作的通知》(下称《通知》)的消息传得沸沸扬扬。2月6日,网络再流出多个地方省市如济南人行、深圳市中心支行等地发布的有关通知文件,证实了上述传闻。并附上32家需要整改的支付公司。《通知》对聚合支付做出具体定位,即收单外包机构,并提出三个“不得”:聚合支付不得从事商户资质审核、受理协议签订、资金结算、收单业务交易处理、风险监测、受理终端(网络支付接口)主密钥生成和管理、差错和争议处理等核心业务;不得以任何形式经手特约商户结算资金,从事或变相从事特约商户资金结算;不得伪造、篡改或隐匿交易信息;不得采集、留存特约商户和消费者的敏感信息。

虽然有春节发布的通知,但随后又发布文件就是鼓励聚合支付的发展,鼓励创新但也不忘强调对风险的管控和消费者权益的保护,先抑后扬,完整的勾勒出监管对聚合支付行业发展的定位、管制和预期。青山不改,绿水长流,聚合支付的未来是光明的。

采宝app,提供多种理财产品,商户可以根据自己需求…

2017年-采宝商户借款,可通过“采宝APP”申请…

采宝支付核心提示:支付收银系统越来越广泛,普及…

采宝将秉承“开放合作,互利共赢”的合作理念,抱着开…

支付宝日前发布针对中小型商家上线收款产品“支付宝…

杭州合言信息科技有限公司,提醒:这里还是你的商人和…

现在移动支付市场上支付宝支付已经微信支付越来越实用…

杭州合言信息科技有限公司作为第一批获得蚂蚁金服企业…